|

|

| |

|

|

| Υ― Υς:

»» Βψ: ΚΟΤΖ≈ΤΩΤΦΦΆχ¥¥ Φ»ΥΓΔΗΏ«εΦ“ΒγΆχΉή±ύΦ≠ΖΕΙσ±ω »ΌΜώ2021ΫπΝλΫ±ΓΑ÷–ΙζΫή≥ω«ύΡξ¥¥–¬30»ΥΓ±

|

ΓΓΓΓ“ΜΓΔΦ“ΆΞ‘ΚœΏ≤ζ…ζ±≥ΨΑΘΚ”–œΏΒγ ”ΉΣ–Ά–η«σ+ ΚσΒγ”Α –≥ΓΨό¥σΩ’Φδ

ΓΓ ΓΓΓΓ1.1 –¬ΟΫΧεα»Τπ’υΕα –≥ΓΘ§”–œΏΒγ ”––“ΒΊΫ–ηΉΣ–Ά

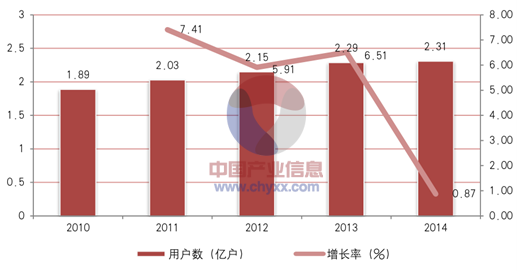

ΓΓ ΓΓΓΓΈ“Ιζ”–œΏΒγ ””ΟΜß“―≥§Ιΐ2 “ΎΘ§ ΒΪΫϋΡξά¥”ΟΜß ΐΒΫ¥οΤΩΨ±“‘ΦΑ ή–¬ΟΫΧε«ά’Φ –≥ΓΒ»“ρΥΊΘ§”ΟΜß‘ωΥΌ“―Ζ≈ΜΚΓΘΨ≠ΙζΦ“ΙψΒγΉήΨ÷Ά≥ΦΤΘ§2014 ΡξΒΉ”–œΏΒγ ””ΟΜß ΐΝΩ¥οΒΫ 2.31 “ΎΘ§Ϋœ…œΡξ‘ωΦ”ΈΣ 0.87%ΓΘΕχ«ΑΦΗΡξΒΡ‘ωΥΌ‘ρ‘Ύ 6%Ήσ”“Θ§≥ œ÷Οςœ‘Ζ≈ΜΚ«ς ΤΓΘ

2010-2014Ρξ÷–Ιζ”–œΏΒγ ””ΟΜß ΐΦΑ‘ω≥Λ«ιΩω

ΐΨίά¥‘¥ΘΚΓΕ÷–ΙζΒγ ” ’ ”ΡξΦχΓΖ ÷–Ιζ≤ζ“Β–≈œΔΆχ’ϊάμ

ΓΓ ΓΓ ”κ¥ΥΆ§ ± ÷–ΙζΒΡ”–œΏΒγ ” ’ ”¬ “―Ψ≠≥ωœ÷ΝΥ«ς Τ–‘ΒΡœ¬ΫΒΘ§ΤΫΨυ ’ ” ±Φδ“≤≥ωœ÷œ¬Μ§ΓΘΨί CSM ≤βΥψΘ§Βγ ”ΫΎΡΩΤΫΨυ ’ ”¬ “―Ψ≠¥” 2001 Ρξ 12.84%Θ§œ¬ΫΒΒΫ 2011 Ρξ 11.64%Θ§œύΒ±”Ύ °“ΜΡξ÷°ΡΎ”–Ϋϋ 2000 Άρ ’ ”»Υ»ΚΒΡΝς ßΓΘ ΓΕ÷–ΙζΒγ ” ’ ”ΡξΦχΓΖ÷–‘ρ±μΟςΝΥ÷–ΙζΒγ ”Ιέ÷ΎΒΡ»ΥΨυ ’ ” ±≥Λ’ΐ÷πΡξΫΒΒΆΘ§Τδ÷– 15-44 ΥξΒΡ«ύ÷–Ρξ»Υ»ΚΫΒΒΆΖυΕ»”»ΈΣΟςœ‘ΓΘΙζΦ“–¬Έ≈≥ωΑφΙψΒγΉήΨ÷ΖΔ’Ι―–ΨΩ÷––ΡΖΔ≤ΦΒΡΓΕ÷–Ιζ ”Χΐ–¬ΟΫΧεΖΔ’Ι±®ΗφΘ®2013Θ©ΓΖ“≤≥ΤΘΚ ήΗω»ΥΒγΡ‘ΓΔΤΫΑεΒγΡ‘ΓΔ÷«Ρή ÷ΜζΒΡ≥εΜςΘ§±±Ψ©ΒΊ«χΒγ ”ΜζΩΣΜζ¬ ¥”»ΐΡξ«ΑΒΡ 70%œ¬ΫΒ÷Ν 30%ΓΘΕ‘”ΎΆ§ ± ’Ω¥Άχ¬γ ”ΤΒΚΆΒγ ”ΒΡ“ΥΪΤΝ”ΟΜß”Θ§Άχ¬γ“―Ψ≠≥…ΈΣ ’Ω¥»»≤ΞΒγ ”ΨγΒΡ÷ς“Σ«ΰΒάΓΘCNNIC ”Ύ 2014 ΡξΒΡ―–ΨΩ±®Ηφœ‘ ΨΘ§21.4%ΒΡ ”ΤΒ”ΟΜß―Γ‘ώ÷±Ϋ”‘ΎΆχ…œΩ¥Θ§÷±Ϋ”‘ΎΒγ ”…œ ’Ω¥ΒΡ÷Μ’Φ 11.4%ΓΘœύ±»¥ΪΆ≥Βγ ”ΟΫΧε”–±ΜΕ·Ϋ” ’ΓΔΈόΖ®±Θ¥φΓΔ≤ΞΖ≈ ±≥Λ ήœό÷ΤΓΔΙψΗφ ±Φδ≥ΛΒ»Ν” ΤΘ§““Μ¥ΈΩ¥ΕύΦ·”Θ§“ ’Ω¥ ±ΦδΉ‘”…”Β»ΕΦ «”ΟΜßΆ®ΙΐΆχ¬γ ’Ω¥

ΓΓ ΓΓΓΓΒγ ”ΨγΒΡ‘≠“ρΓΘ

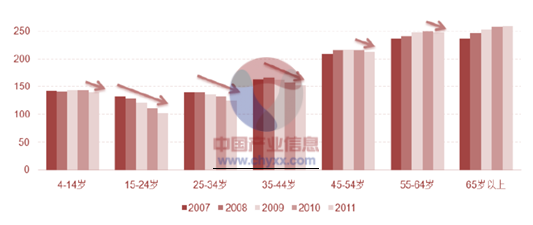

Έ“Ιζ2007-2011ΗςΡξΝδΕΈ»ΥΨυ ’ ” ±≥Λ

ΐΨίά¥‘¥ΘΚΓΕ÷–ΙζΒγ ” ’ ”ΡξΦχΓΖ ÷–Ιζ≤ζ“Β–≈œΔΆχ’ϊάμ

ΓΓ ΓΓ ¥” ή÷ΎΒΡ»ΥΩΎΫαΙΙά¥Ω¥Θ§Βγ ” ή÷Ύ≥ œ÷Οςœ‘ΒΡάœΝδΜ·«ς ΤΓΘ2011 ΡξΒΡ ’ ”¬ Βς≤ιœ‘ ΨΘ§45 Υξ“‘…œΒΡ÷–άœΡξΙέ÷Ύ’ΦΉή ’ ”»Υ»ΚΒΡ 50%ΓΘΗυΨί Magna ΒΡΆ≥ΦΤΘ§‘ΎœΏΟΫΧε’ΐ‘Ύ―ΗΥΌά©¥σ‘ΎΙψΗφ––“Β÷–ΒΡΖίΕνΒΡΆ§ ±Θ§Βγ ”ΒΡ –≥ΓΖίΕν’ΐ‘Ύ±ΜΤδΆΧ …ΓΘ¥”ΙψΗφ ’»κά¥Ω¥Θ§Υδ»Μœ÷‘ΎΒγ ”ΙψΗφΒΡΨχΕ‘÷ΒΜΙ‘Ύ‘ω≥ΛΘ§ ΒΪΤδ‘ΎΙψΗφΉήΧε –≥Γ÷–ΒΡ’Φ±»“―”Ύ2005Ρξ¥ΞΕΞΘ§ΜΞΝΣΆχ °Ρξά¥ΖΔ’ΙΒΫΒΡ 25%ΙψΗφ –≥ΓΒΡΖίΕν÷–”– 10%ά¥Ή‘”ΎΒγ ”ΙψΗφ –≥ΓΓΘΕ‘”ΎΒγ ”’βΗω“άάΒ”ΎΙψΗφ ’»κ Βœ÷άϊ»σΒΡ––“Βά¥ΥΒΘ§ΙψΗφΖίΕνΒΡΫΒΒΆΕ‘Τδ…ζ¥φΖΔ’ΙΡήΝΠ¥χά¥ΝΥΦΪ¥σΒΡΆΰ–≤ΓΘ

ΓΓ ΓΓΓΓΜΞΝΣΆχΒγ ”––“ΒΥδ»‘¥Π”ΟΜßΜΐάέΫΉΕΈΘ§ΒΪ”ΟΜßΙφΡΘ“―≥ωœ÷¥σΖυ…œ’«ΓΘΥφΉ≈––“ΒΗςΖΫΆΤΫχΝΠΕ»ΒΡΦ”¥σΘ§Έ¥ά¥––“ΒΩ’ΦδΫΪΦΧ–χΩλΥΌ‘ω≥ΛΓΘΨίΙΪΩΣΉ Νœœ‘ ΨΘ§Έ¥ά¥Βγ ””Ύ 2013Ρξ6 ‘¬ΙΪΩΣ–≈œΔœ‘ ΨΤδΜΞΝΣΆχΒγ ”Η≤Η«”ΟΜß ΐΝΩ“―Ψ≠¥οΒΫΝΥ2000 ΆρΘ§ΦΛΜν”ΟΜߥοΒΫ240 ΆρΘΜΑΌ ¬Ά® 2013 ΡξΕ‘Ϋ”ΖΰΈώΒΡ÷«ΡήΒγ ”“ΜΧεΜζ”ΟΜß ΐ≥§Ιΐ3000ΆρΘΜΚΦ÷ίΜΣ ΐ”Ύ2013 Ρξ7 ΜΞΝΣΆχΒγ ”“ΒΈώ÷’ΕΥΦ·≥…ΝΩ“―≥§Ιΐ 2300 ΆρΧ®Θ§ΦΛΜν”ΟΜß ΐ≥§Ιΐ 800 ΆρΓΘ

ΓΓ ΓΓΓΓ1.2 Ιέ”Α–η«σ‘ωΦ”Θ§¥χά¥¥ΪΆ≥Βγ ”ΉΣ–ΆΩ’Φδ

ΓΓ ΓΓΓΓ1.2.1 Βγ”Α –≥Γ’τ’τ»’…œΘ§Κσ –≥ΓΩ’ΦδΨό¥σ

ΓΓ ΓΓΓΓΥφΉ≈ Έ“ΙζœϊΖ―ΫαΙΙΒΡΫχ“Μ≤Ϋ”≈Μ· ¥χά¥ ΈΡΜ·≤ζ“ΒœϊΖ―ΝΠΝΩΒΡ ΆΖ≈Θ§2015 Ρξ…œΑκΡξΒγ”Α––“Β Βœ÷Τ±ΖΩ ’»κ218 “Ύ‘ΣΘ§Ά§±»‘ω≥Λ58% ΓΘΫω2015 Ρξ7 ‘¬18 »’“ΜΧλΒΡ»ΪΙζΒγ”ΑΤ±ΖΩΨΆ¥οΒΫΝΥ4.35 “Ύ‘ΣΘ§÷–ΙζΒγ”Α”≠ά¥Τ±ΖΩΨ°≈γΤΎΓΘΕχ 2015 Ρξ…œΑκΡξ÷–ΙζΙέ”Α»Υ¥Έ 5.8 “ΎΘ§ΙζΟώΙέ”Α¥Έ ΐ–Γ”Ύ1 ¥Έ/ΡξΘ§œύ±»ΟάΙζ»ΥΨυΡξΙέ”Α5 ¥ΈΉσ”“ΚΆ»’ΚΪΒΡ2 ¥Έ“‘…œΘ§»ΥΨυΙέ”Α¥Έ ΐΧα…ΐΩ’ΦδΜΙΚή¥σΓΘ

ΓΓ ΓΓΓΓ÷–ΙζΒγ”Α≤ζ“ΒΝ¥ΫαΙΙ ßΒςΘ§ΚσΒγ”Α –≥Γ¥φ‘ΎΜζΜαΓΘΡΩ«Α÷–Ιζ‘ΚœΏΤ±ΖΩΜΙ «Βγ”ΑΆΕΉ ΜΊ ’ΒΡ÷ς“Σ«ΰΒάΘ§’ΦΒγ”Α≤ζ“Β ’»κ 80%Ήσ”“Θ§Εχ”ΔΟάΒ»÷ς“ΣΒγ”Α…ζ≤ζΙζΘ§ΙζΡΎΤ±ΖΩ’ΦΒγ”ΑΉή ’»κ≤ΜΒΫ 30%Θ§ Τδ”ύΒΡ ’»κΕΦά¥Ή‘”ΎΦ“ΆΞ DVDΓΔ ΒΞΤ§Βψ≤ΞΓΔ Αϋ‘¬ΙέΒ»ΚσΒγ”Α –≥ΓΒΡΩΣΖΔΓΘ”ΑΤ§‘Ύœ¬œΏ 3 Ηω‘¬ΚσΫΪ≥ωΑφΒγ”Α“τœώΑφ»®Θ§9 Ηω‘¬Κσ‘ΎΗΕΖ―”–œΏΒγ ”ΤΒΒά Βœ÷ΗΕΖ―Βψ≤ΞΘ§12 Ηω‘¬Κσ‘Ό”ΎΒγ ”ΆχΚΆΒΊΖΫΒγ ”ΤΒΒά≤Ξ≥ωΓΘœύ±»÷°œ¬Θ§÷–ΙζΒγ”ΑΚσ –≥ΓΒΡΩΣΖΔΜΙ °Ζ÷”–œόΘ§Έ¥ά¥’β“Μ –≥ΓΒΡΆΊ’Ι÷ΒΒΟΤΎ¥ΐΓΘΕχΈ“Ιζ”–œΏΒγ ””ΟΜߥοΒΫ 2.31 “ΎΘ§”ΟΜßΜυ ΐ¥σΘ§Η≤Η«ΖΕΈßΙψΓΘΗΏ«εΥΪœρ”–œΏΒγ ”ΒΡΤ’ΦΑ¬ ¥οΒΫ 50%Ήσ”“Θ§ΈΣ”–œΏΒγ ”ΒΡΗΕΖ―Βψ≤Ξ¥¥‘λΝΥΩ…–––‘ΧθΦΰΓΘ”–œΏΒγ ”––“ΒΚΆΒγ”Α––“Β»ΎΚœΖΔ’ΙΘ§Ω…“‘ΆΜΤΤΒγ”Α≈≈Τ§ΧλΜ®ΑεΘ§ΩλΥΌΖΔ’ΙΓΘ

÷–ΙζΒγ”ΑΤ±ΖΩ ’»κ

ΐΨίά¥‘¥ΘΚΙζΦ“–¬Έ≈≥ωΑφΙψΒγΉήΨ÷ ÷–Ιζ≤ζ“Β–≈œΔΆχ’ϊάμ

ΓΓ ΓΓΓΓ1.2.2 ±Ώ‘Β»ΚΧεΙέ”Α–η«σ…–¥ΐ ΆΖ≈

ΓΓ ΓΓΓΓ¥ΪΆ≥‘ΚœΏΡ―“‘¬ζΉψ≥Λ’ΏΚΆΒΆ ’»κ»Υ»ΚΒΡΙέ”Α–η«σΓΘ“‘“Μ≤ΩΤ’Ά®2D Βγ”ΑΈΣάΐΘ§‘ΚœΏœ÷≥ΓΙΚ¬ρΤ±Φέ‘Ύ80‘ΣΉσ”“ΓΘάœΡξ»ΥΚΆΒΆ ’»κ»ΚΧε ή÷Τ”ΎΤ±ΦέΘ§Ε‘¥ΪΆ≥‘ΚœΏΫϋΑΌ‘ΣΒΡΤ±ΦέΆϊΕχ»¥≤ΫΘ§‘λ≥…ΝΥΡΩ«Α‘ΚœΏ“‘40Υξ“‘œ¬Ιέ÷ΎΈΣ÷ςΘ§’Φ±»≥§Ιΐ 80%ΒΡœ÷œσΓΘ”…”Ύ÷–άœΡξ»Υ»ΚΧε‘ΎΒγ ”ΕΥΒΡ’≥–‘«ΩΘ§Ά®Ιΐ”–œΏΒγ ”Ιέ”ΑΒΡΖΰΈώ”–ΆϊΦΛΜνΤδ–η«σΓΘΦ“ΆΞ‘ΚœΏ»γΫώΕ‘Βγ”ΑΒΡΒψ≤ΞΖ―”ΟΩΊ÷Τ‘Ύ5÷Ν30‘ΣΘ§«“Φ“ΆΞΙέ”Α»Υ ΐ≤Μ ήœό÷ΤΘ§ ≥…±ΨœύΕ‘”Ύ¥ΪΆ≥‘ΚœΏ”–ΦΪ¥σΒΡ”≈ ΤΓΘ–Γ÷Ύ”ΑΤ§ΚΆΈόΖ®≤Ξ”≥”ΑΤ§Ω…‘ΎΦ“ΆΞ‘ΚœΏΜώΒΟ“Μœ·÷°ΒΊΓΘ ΐΨίœ‘ ΨΘ§2014 Ρξ”– 37%ΒΡΙζ≤ζ”ΑΤ§Έ¥…œ”≥Θ§ΚœΦΤ”–230≤ΩΘ§Εχ’β–©“ρΈΣΗς÷÷ΙΊœΒΈόΖ®‘Ύ‘ΚœΏ…œ”≥ΒΡ”ΑΤ§“≤”–ΆϊΆΊΩμΒγ”ΑΉ ‘¥ΩβΓΘ Ε‘”Ύ“Μ–©”…”ΎΧβ≤Ρ–Γ÷ΎΕχ ή¥ΪΆ≥≈≈Τ§ΦΖ―ΙΒΡ”ΑΤ§“≤Ω…ΜώΒΟ“Μœ·÷°ΒΊΓΘάΐ»γ 2012Ρξ…œ”≥ΒΡΓΕΡφΙβΖ…œηΓΖΥδ»ΜΩΎ±°ΦΪΦ―Θ§ΕΙΑξΤάΖ÷≥§Ιΐ8Ζ÷Θ§Ιέ÷ΎΤάΦέΤδΚΟ”Ύ 91%ΒΡΑ°«ιΤ§Θ§ΒΪ‘Ύ…œ”≥¥Έ»’ΒΡ»ΪΙζ≈≈Τ§ΫωΈΣ2.8%Θ§»Ο“Μ–©”––Υ»ΛΙέΩ¥ΒΡ»Υ“Ιέ”ΑΈόΟ≈”ΓΘ¥ΥάύΒγ”ΑΫΪ «Φ“ΆΞ‘ΚœΏ“ΐΫχΒΡ÷ΊΒψΤ§‘¥÷°“ΜΘ§Ω…¬ζΉψΗϋΕύ–Γ÷Ύ»Υ»ΚΒΡΙέ”Α–η«σΓΘ

ΓΓ ΓΓΓΓΕΰ ΓΔ Φ“ΆΞ‘ΚœΏ”≠ά¥ ΖΔ’Ι–¬Μζ”ω

ΓΓ ΓΓΓΓ2.1 Φ“ΆΞ‘ΚœΏΒΡΕ®“ε

ΓΓ ΓΓΓΓΓΗΦ“ΆΞ‘ΚœΏΓΙ÷ΗΜυ”ΎΗΏ«εΥΪœρ”–œΏΒγ ”Άχ¬γΈΣ÷ςΒΡΡΘ Ϋœ¬Θ§ΗΕΖ―ΒΡΘ§”ΟΦ“ΆΞΒγ ”ΈΣΫ” ’÷’ΕΥΘ§ Βœ÷‘ΎΦ“ΙέΩ¥Ήν–¬ΒΡ‘ΚœΏΒγ”ΑΒΡ≤ζΤΖΓΘ≤ΜΑϋά®Α°Τφ“’Βψ≤ΞΒγ”ΑΓΔTCLΆ§≤Ϋ‘ΚœΏΓΔΉβ έ DVD ΙέΩ¥Βγ”ΑΒ»ΓΘ

ΓΓ ΓΓΓΓΦ“ΆΞ‘ΚœΏΒΡ≤ζ“ΒΝ¥ Ζ÷…œ÷–œ¬”Έ»ΐΗω≤ΩΖ÷ΓΘ …œ”ΈΈΣΡΎ»ίΖΔ––ΜΖΫΎΘ§ΡΩ«Α÷ς“Σ≤…”Ο¥” ΐΉ÷Βγ ”Αφ»®Ζ÷œζ…Χ¥Π»ΓΒΟ”…Ή®“ΒΒγ”Α÷ΤΤ§ΖΫΚΆΖΔ––…ΧΖΔ––ΒΡ”ΑΤ§Θ§Έ¥ά¥ΫΪΜαΗϋΕύΒΊ≥Δ ‘Ά®ΙΐΆΕΉ ΕάΝΔΒγ”Α÷ΤΤ§ΖΫά¥ΜώΒΟΡΎ»ίΓΘ ÷–”ΈΈΣ‘Υ”ΣΤΫΧ®Θ§Φ¥Φ“ΆΞ‘ΚœΏ‘Υ”ΣΙΪΥΨΓΘ œ¬”ΈΈΣ≤ΞΖ≈÷’ΕΥ–≈œΔΉ ‘¥Θ§œ÷‘ΎΗϋΕύ‘Υ”Ο≥… λΒΡ”–œΏΒγ ”Άχ¬γΘ®DVBΘ©Θ§ΫώΚσΥφΉ≈Ωμ¥χΒΡΖΔ’ΙΫΪΜαΫαΚœ‘Υ”ΟΜΞΝΣΆχΘ®OTTΘ©ΦΦ θΓΘ

ΓΓ ΓΓΓΓ2.2Φ“ΆΞ‘ΚœΏΡΩ«ΑΒΡ÷ς“Σ–Έ Ϋ

ΓΓ ΓΓΓΓ2.2.1 ΒΊΖΫ”–œΏΕάΝΔ‘Υ”Σ

ΓΓ ΓΓΓΓΕ‘”ΎΕάΝΔ‘Υ”ΣΒΡΒΊΖΫ”–œΏΙΪΥΨΘ§ΡΎ»ίΖΫΟφΒΡΆΕΉ ―ΙΝΠΫœΗΏΘ§’Ϋ¬‘Ψω≤ΏΒΡ ßΈσΕ‘ΙΪΥΨ≤ζ…ζΒΡ”ΑœλΫΪΜαΫœ¥σΓΘ

ΓΓ ΓΓΓΓ2.2.2 ΒΊΖΫ”–œΏΝΣΟΥ»ΪΙζ‘Υ”Σ

ΓΓ ΓΓΓΓ“ΐ»κ÷ΎΕύΚœΉςΜοΑιΜρΕ‘Έ¥ά¥ΒΡ‘Υ”Σ’Ϋ¬‘Έ»Ε®–‘¥χά¥”ΑœλΘ§ΕύΦ“”–œΏ‘Υ”Σ…ΧΩ…ΡήΕ‘ΖΔ’ΙΖΫ’κ≥÷≤ΜΆ§“βΦϊΓΘ

ΓΓ ΓΓΓΓ2.2.3 ”…ΒΎ»ΐΖΫ’ϊΚœ‘Υ”ΣΙΪΥΨ

ΓΓ ΓΓΓΓΉ‘…μΝιΜν–‘«ΩΘ§Ε‘”ΎΡΎ»ίΒΡΆΕΉ “ΐΫχΚΆΡΘ Ϋ¥¥–¬Α―ΩΊΝΠΕ»¥σΘ§”–ΆϊΆΜΤΤΙζΉ ±≥ΨΑ”–œΏ‘Υ”Σ…ΧΒΡΧβ≤Ρœό÷ΤΓΘΒΪΕΪΖΫΆχ¬γ≤Δ≤ΜΨΏ±ΗΉ‘…μΒΡ”ΟΜßΜυ¥ΓΘ§÷Μ «Ης ΓΙψΒγΉςΈΣΚœΉςΖΫΈΣΚœΉ ‘Υ”Σ…ΧΧαΙ©Μυ¥ΓΆχ¬γΉ ‘¥ΚΆΕάΦ“Ψ≠”Σ»®Θ§‘ΎΩΣΆΊ”ΟΜßΖΫΟφ…–»±÷ςΕ·»®ΓΘ

ΓΓ ΓΓΓΓ2.3 Ε‘±»¥ΪΆ≥‘ΚœΏΒΡ”≈ Τ

ΓΓ ΓΓΓΓ2.3.1 ±Ώ‘ΒΒγ”ΑΒΡ≥ΛΈ≤ ΆΖ≈ΩΣΆΊάΕΚΘ…ΧΜζ

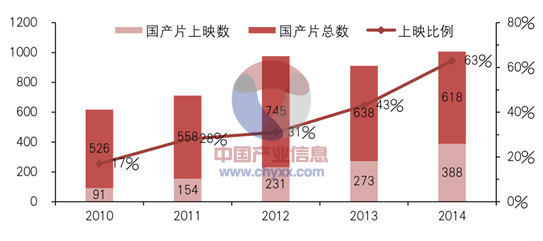

ΓΓ ΓΓΓΓ2014Ρξ»ΪΡξΙζ≤ζΒγ”Α…ζ≤ζΝΩ618Εύ≤ΩΘ§ΒΪ «‘ΚœΏΫω…œ”≥388 ≤ΩΘ§…œ”≥±»άΐΈΣ63%Θ§Εχ¥Υ±»άΐ“― «άζ ΖΉνΗΏ÷ΒΓΘ¥ΪΆ≥‘ΚœΏ…œ”≥ ΐ ήΒΫœό÷Τ÷ς“Σ”–ΝΫΗω‘≠“ρΘΚΒΎ“ΜΘ§ ή÷Τ”Ύ”≤ΦΰΖΔ’ΙΥ°ΤΫΘ§÷–Ιζ”Α‘ΚΒΡ»ίΝΩ”–œόΘ§ΫϋΡξά¥Φ¥ ΙΖΔ’ΙΥΌΕ»―ΗΟΆΘ§ΒΪΤΝΡΜ ΐΝΩ»‘Ψ…‘Ε≤ΜΦΑ»ΥΩΎΫωΈΣ÷–Ιζ 1/5 ΒΡΟάΙζΘ§ΒΦ÷¬¥ΪΆ≥‘ΚœΏ÷ΜΡήΑ¥Τδ»ίΝΩ―Γ‘ώ≤ΩΖ÷”ΑΤ§…œ”≥ΓΘΒΎΕΰΘ§ΡΩ«ΑΒγ”Α‘ΚœΏΟΜ”–Ϋχ––Ζ÷άύΘ§≤Μ ΚœΤ’Ά®”Α‘ΚΖ≈”≥ΒΡΝμάύ”ΑΤ§Έό¥ΠΖ≈”≥ΓΘ ήΒΫ‘ΎœΏΙΚΤ±ΤΫΧ®÷ΗΒΦ≈≈Τ§”ΑœλΘ§‘λ≥…Τ±ΖΩΚΆ≈≈Τ§ΝΫΦΪΖ÷Μ·―œ÷ΊΘ§–Γ÷Ύ”ΑΤ§”…”ΎΤ±ΖΩ≤ΜάμœκΘ§≈≈Τ§ ήΒΫΦΖ―ΙΘ§…θ÷ΝΒΒΤΎΥθΕΧΓΘ¥ΥΆβΘ§”–“Μ–©ΚΟά≥Έκ¥σΤ§…œ”≥»’ΤΎ“ΜΗΡ‘ΌΗΡΘ§Μρ’ΏΆΜ»Μ“Ω’ΫΒ”Θ§ΒΦ÷¬“Μ–©÷––ΓΆΕΉ Ιζ≤ζΤ§Έό¥ΠΩ…Χ”Θ§÷±Ϋ”‘β”ωΟπΕΞ÷°‘÷ΓΘ

ΓΓ ΓΓΓΓΕχ‘ΎΦ“ΆΞ‘ΚœΏΘ§…œ”≥ΒΡ”ΑΤ§≤ΜΜα ή÷Τ”Ύ’β–©“ρΥΊΓΘΕ‘”Ύ“Μ–©–Γ÷ΤΉς≥…±ΨΒΡΒγ”ΑΘ§ΙΪΥΨ‘Ύ¬ρ»κΑφ»® ±ΒΡ≥…±ΨΫœ–ΓΘ§Φ”÷°‘ΎΦ“ΆΞ‘ΚœΏΒΡΤΫΧ®…œ‘ωΦ”Τ§‘¥≤Μ ή”≤ΦΰΙφΡΘœό÷ΤΘ§±ΏΦ ≥…±ΨΫœΒΆΘ§“ρ¥ΥΩ…ΑΎΆ―”Α‘Κ ή÷Τ”ΎΤ±ΖΩ…ηΦΤΒΡ≈≈Τ§±μΘ§Ηχ”ηΙέ÷ΎΗϋΕύ―Γ‘ώΓΘΒγ”Α «“ΜΗω¥σ≤ζ“ΒΝ¥Θ§Ε‘”Ύ≤ΩΖ÷ΆΕΉ ”–œόΘ§≈ΡΆξ÷°ΚσΈόΖ®Ήω–ϊ¥ΪΆΤΙψΒΡΒγ”Αά¥ΥΒΘ§Ω…ΫΪΡΩ±ξ –≥ΓΖ≈‘Ύ“χΤΝ÷°ΆβΒΡΚσ –≥ΓΘ§Φ“ΆΞ‘ΚœΏΫΪ «Τδ÷–“ΜΗωΚή¥σΒΡΤΫΧ®ΓΘ

2010-2014ΡξΈ“ΙζΙζ≤ζΤ§…œ”≥ ΐ’ΦΙζ≤ζΤ§Ήή ΐ±»άΐ

ΐΨίά¥‘¥ΘΚ÷–Ιζ≤ζ“Β–≈œΔΆχ’ϊάμ

ΓΓ ΓΓΓΓ2.4 Ε‘±»Άχ¬γ ”ΤΒΒΡ”≈ Τ

ΓΓ ΓΓΓΓ2.4.1 Μυ”Ύ”–œΏΒγ ”Άχ¬γΘ§”ΟΜßΧε―ιΗϋ Λ“Μ≥ο

ΓΓ ΓΓΓΓ”–œΏΗΏ«εΤΒΒάΈό¬έ‘ΎΜ≠÷ ΚΆ“τ÷ ΖΫΟφΕΦ‘Ε Λ”ΎΗΏ«εΆχ¬γ ”ΤΒΓΘ“‘Ωμ¥χΥΌΕ» 10M ΈΣάΐΘ§Μυ±ΨΡή¬ζΉψ 720P ΗΏ«ε ”ΤΒΒΡΝς≥©≤ΞΖ≈Θ§»ΜΕχΤδ¬κ¬ “ΜΑψΕΦ≤ΜΒΫ”–œΏΗΏ«εΤΒΒάΒΡ °Ζ÷÷°“ΜΓΘΦ¥±ψœ÷‘ΎΒΡΆχ¬γ ”ΤΒΧαΙ© 1080P ΒΡΖ÷±φ¬ Θ§Φ¥”κ”–œΏΗΏ«εΤΒΒάΒΡάμ¬έΖ÷±φ¬ “Μ÷¬Θ§Τδ«εΈζ≥ΧΕ»“άΨ…”–Κή¥σΒΡ≤νΨύΓΘ‘ΌΙέ“τ–ßΖΫΟφΘ§”–œΏΗΏ«εΤΒΒάΧαΙ© 5.1 Ε≈±»ΜΖ»Τ…υΘ§Φ¥ΜΖ»Τ…υ”…ΈεΗωΖ÷άκΒΡ÷ς…υΒά(L/C/R/Ls/Rs) , ΚΆ“ΜΗωΈΣ‘ωΦ”ΒΆΤΒ–ßΙϊΒΡ LFE …υΒάΙΙ≥…Θ§‘ΎΧαΙ©ΗΏ«εΜ≠÷ ΒΡΆ§ ±‘ωΦ”ΝΔΧεΜΖ»Τ…υ–ßΙϊΘ§ ΙΙέ÷ΎΖ¬Ζπ…μΝΌΤδΨ≥Θ§”»Τδ ΚœΙέΩ¥Βγ”ΑΒ»¥σ÷ΤΉς≤ζΤΖΓΘ ΕχΆχ¬γ ”ΤΒΒΡ“τ–ß“ΜΑψΖ«Ε≈±»ΜΖ»Τ Ϋ“τ–ßΘ§ ”ΟΜßΫωΡήΧε―ιΒΞ…υΒάΜρΥΪ…υΒάΒΡ“τ–ßΘ§Ιέ”Α–ßΙϊ¥σ¥ρ’έΩέΓΘ

ΓΓ ΓΓΓΓ2.4.2 ΩΆΧϋΨ≠ΦΟ ±¥ζΘ§¥σΤΝ”≠ά¥”≈ Τ

ΓΓ ΓΓΓΓΥφΉ≈ ΐΉ÷ΦΦ θΓΔΜΞΝΣΆχΦΦ θΖΔ’ΙΚΆ”Α ””ιά÷ΒΡ –≥Γ–η«σ‘ωΦ”Θ§ ΩΆΧϋΨ≠ΦΟ“―’ΐ ΫΫχ»κΒγ ”ΤΝΡΜ ±¥ζΘ§‘ω«ΩΩΆΧϋΒΡ÷«ΡήΜ·ΙήάμΚΆ”ιά÷ΙΠΡή“―≥…ΈΣ±Ί»Μ«ς ΤΓΘ –≥Γ“―Ε‘“ΩΆΧϋΨ≠ΦΟ”¥σΖΔ’Ι÷π≤Ϋ¥ο≥…Ι≤ ΕΘ§ ΆΎΨρΩΆΧϋΒΡ«±‘ΎΦέ÷ΒΫΪ≥…ΈΣΈ¥ά¥ 3-5 ΡξΒΡ÷ς“Σ–¬ΖΫœρ÷°“ΜΓΘ “ρ¥ΥΘ§Έό¬έ «”≤Φΰ…ζ≤ζ…ΧΚΎΒγΤσ“ΒΘ§ΜΙ «ΜΞΝΣΆχ ΐΉ÷‘Υ”Σ…ΧΘ§‘Ϋά¥‘ΫΕύΒΡ≤Έ”κ’ΏΫχ»κ“ΩΆΧϋΨ≠ΦΟ”÷°÷–Θ§’ϊΗω≤ζ“ΒΝ¥ΫΪ”≠ά¥“ΜΗωΩλΥΌΖΔ’Ι ±ΤΎΓΘ’ϊΗωΩΆΧϋΦ“Ψ”≤ζ“ΒΝ¥ΒΡ÷ΊΙΙΘ§“≤ΫΪ≤ζ…ζΖαΗΜΒΡ–¬“ΒΧ§ΚΆ–¬ΡΘ ΫΘ§¥¥‘λ¥σΝΩΒΡΜζΜαΓΘ

ΓΓ ΓΓΓΓΟφΑεΦΑΒγ ”ΜζΦΦ θΒΡΖ…ΥΌΖΔ’ΙΘ§ΈΣΦ“ΆΞ‘ΚœΏΒΡ”≤ΦΰΧαΙ©ΝΥΦα Β±Θ’œΓΘ‘Ύ≥Ώ¥γΖΫΟφΘ§»γΫώ”–¥σ≤ΩΖ÷≥ß…ΧΕΦΗ≤Η«ΝΥ 60 ¥γ“‘…œΒΡ“ΚΨßΟφΑεΘ§ Ν§ 3D Βγ ”Μζ“≤”– 70 ¥γΒΡ¥σΤΝΙ©”ΠΓΘ ΈζΕ»ΖΫΟφΘ§–¬≥ω≥ßΒΡ¥σ≤ΩΖ÷“ΚΨßΟφΑε”Β”– 4k ΗΏΖ÷±φ¬ Θ§Φ¥”Β”– 3840×2160 œώΥΊΖ÷±φ¬ Θ§ « 1KΘ®960x540Θ©Βγ ”ΒΡ 4 ±ΕΓΘ‘Ύ¥ΥΖ÷±φ¬ œ¬Θ§Ιέ÷ΎΩ…“‘Ω¥«εΜ≠Οφ÷–ΒΡΟΩ“ΜΗωœΗΫΎΚΆΧΊ–¥Θ§ΒΟΒΫ“Μ÷÷…μΝΌΤδΨ≥ΒΡΙέΗ–Χε―ιΓΘ

ΓΓ ΓΓΓΓΕ‘±»Άχ¬γ ”ΤΒΘ§PC ΕΥΒΡœ‘ ΨΤς¥σΕύ‘Ύ 30 ¥γ“‘œ¬Θ§ΤΫΑεΒγΡ‘ΒΡœ‘ ΨΤΝ‘Ύ 13 ¥γΉσ”“Θ§ ÷ΜζΤΝΡΜΗϋ «Μυ±Ψ‘Ύ 6 ¥γ“‘œ¬ΓΘ“ΤΕ·ΕΥΫωΡή¬ζΉψΥΫ»ΥΙέ”ΑΒΡ–η«σΘ§Εχ Φ“ΆΞΙέ”ΑΒΡ–η«σΜΙ–η”…¥σΤΝΒγ ”ΕΥά¥ Βœ÷ΓΘ

ΓΓ ΓΓΓΓ»ΐΓΔΦ“ΆΞ‘ΚœΏΖΔ’Ι«ς ΤΫβΈω

ΓΓ ΓΓΓΓ3.1 Φ“ΆΞ‘ΚœΏ –≥Γ»ίΝΩΙάΥψ

ΓΓ ΓΓΓΓ3.1.1 ≤βΥψΖΫΑΗ“ΜΘΚœ÷”–”–œΏ ΐΉ÷Βγ ””ΟΜßΉΣΜΜ

ΓΓ ΓΓΓΓΈ“Ιζœ÷”–”–œΏΒγ ””ΟΜß 2.3 “ΎΓΘΜυ”ΎΡΩ«ΑΗΏ«εΥΪœρΜΞΕ·”ΟΜßΘ®Ω…Ζχ…δ”ΟΜßΘ©ΈΣ3200Άρ«““‘ 30%ΒΡΥΌΕ»‘ΎΗΡ‘λ…ΐΦΕΘ§“‘ΦΑΑ°Τφ“’Β»Άχ¬γ ”ΤΒΆχ’ΨΜα‘±ΡξΖ―¥σΕύΗΏ”Ύ200‘ΣΘ§Έ“Ο«ΦΌ…ηΘΚ œ÷”Ο”–œΏΒγ ””ΟΜß20%ΉΣΜΜΈΣ…≥ΖΔ‘ΚœΏ”ΟΜßΘ§ARPU÷Β200‘ΣΓΘΦ“ΆΞΡΘ‘ΚœΏΙφΡΘΘ®‘ΣΘ©ΘΫ”–œΏΒγ ””ΟΜß ΐ×ΉΣΜΜ¬ ×ARPU(‘Σ/Ρξ)

ΓΓ ΓΓΓΓ3.1.2 ≤βΥψΖΫΑΗΕΰΘΚ¥ΪΆ≥‘ΚœΏΙέ”Α»Υ¥ΈΗ¥÷Τ

ΓΓ ΓΓΓΓ”…”ΎΈ“ΙζΒγ”ΑΚσ –≥ΓΙφΡΘœύΨύ≈ΖΟάΒ»ΖΔ¥οΙζΦ“…θ‘ΕΘ§«“Ιέ”ΑΒΡœϊΖ―œΑΙΏΡ―“‘‘ΎΕΧ ±ΦδΡΎΗΡ±δΘ§“ρ¥ΥΈ“Ο«ΫΪ≤…”ΟΉ‘œ¬Εχ…œΒΡΡΘ ΫΘ®Μυ”ΎΙέ”Α»Υ¥ΈΕχ≤Μ «Βγ”Α –≥Γ»ίΝΩΘ©Ϋχ––Φ“ΆΞ‘ΚœΏΒΡ≤βΥψΓΘΦ¥ Φ“ΆΞ ‘ΚœΏΙφΡΘΘΫ¥ΪΆ≥‘ΚœΏΡξΕ»Ιέ”Α»Υ¥Έ×Η¥÷Τ¥Έ ΐ×ΒΞΤ§ΗΕΖ― ΓΘΈ“Ο«ΦΌ…ηΘΚ Φ“ΆΞ‘ΚœΏΙέ”Α¥Έ ΐΗ¥÷Τ¬ ΈΣ 1 ¥ΈΘ§ΡξΕ»¥ΪΆ≥‘ΚœΏΙέ”Α»Υ¥ΈΈΣ 15 “ΎΘ§ΒΞΤ§ΗΕΖ― 6 ‘Σ/≤ΩΘ§Μυ”Ύ…œ ωΝΫ÷÷≤βΥψΖΫΑΗΘ§Έ“Ο«ΉωΝΥΟτΗ––‘Ζ÷ΈωΘ§÷––‘‘ΛΙάΦ“ΆΞ‘ΚœΏΒΡ –≥Γ»ίΝΩ‘Ύ 1-2 ΡξΡΎ¥σ‘Φ‘Ύ 100 “Ύ‘ΣΓΘ

ΓΓ ΓΓΓΓ3.2 Καœρ¥Ϊ δΡΘ ΫΒΡΆΊΩμΖΔ’Ι

ΓΓ ΓΓΓΓΨΆ¥Ϊ δΡΘ Ϋά¥Ω¥Θ§œ÷¥φΒΡΦ“ΆΞ‘ΚœΏ ΩΣΖΔ ΙΪΥΨΕΦ÷ς“ΣΜυ”ΎΗΏ«εΥΪœρΦΦ θΘ§“‘”–œΏ ΐΉ÷Βγ ”ΈΣΤΫΧ®ΓΘœ÷ΫΉΕΈ÷ΊΒψ≤…”ΟΗΏ«εΥΪœρΡΘ ΫΘ®DVBΘ©Εχ≤Μ «OTT ΡΘ Ϋ”–“‘œ¬»ΐΒψ‘≠“ρΘΚ

ΓΓ ΓΓΓΓΒΎ“ΜΘ§¥σΝΩΤ’Ά®”ΟΜßœρΗΏ«εΥΪœρΒΡΉΣΜ·Χα…ΐΫΪΧαΙ© ΗϋΚΟΒΡ”ΟΜß»κΩΎΦέ÷ΒΓΘΈ“Ιζœ÷”– 2.31“Ύ”–œΏΒγ ””ΟΜßΘ§Τδ÷–Άξ≥…ΗΏ«εΥΪœρΗΡ‘λΒΡ”ΟΜß“―≥§Ιΐ“Μ“ΎΘ§ΩΣΆ® Ι”ΟΗΏ«εΥΪœρΒΡ”ΟΜß‘ΦΈΣ2000 ΆρΘ§≤Δ’ΐ“‘ΟΩΡξ30%ΒΡΥΌΕ»‘ω≥ΛΓΘ

ΓΓ ΓΓΓΓΒΎΕΰΘ§ΖΔ’ΙΦ“ΆΞ‘ΚœΏ“ΒΈώΒΡΙΪΥΨΕΦ”Β”–œ÷≥…ΒΡ”–œΏΆχ¬γΉ ‘¥Θ§Μυ”Ύ”–œΏΒγ ”ΗΏ«εΥΪœρΒΡ≥… λΦΦ θ ΙΒΟΦ“ΆΞ‘ΚœΏΥΌΕ»ΩλΓΔ÷ ΝΩΗΏΘ§”ΟΜ߬ζ“βΕ»ΫœΗΏΘΜΕχOTTΡΘ ΫΜΙ¥φ‘ΎΉ≈ΆχΥΌΈόΖ®Ηζ…œ‘λ≥…Ιέ”ΑΩ®ΕΌ“‘ΦΑΜ≠÷ ≤ΜΙΜ«εΈζΒΡΈ ΧβΓΘ

ΓΓ ΓΓΓΓΒΎ»ΐΘ§”κΟάΙζΒΡΩΣΖ≈ ΫOTT ≤ΜΆ§Θ§Έ“ΙζΒΡOTT TV ≤…»Γ≈Τ’’÷ΤΖΫ ΫΘ§Ε‘ΖΔ’ΙΗϓ…η÷ΟΝΥ“ΜΕ®’œΑ≠ΓΘ”…ΙψΒγΉήΨ÷»œΩ…ΒΡΦ·≥…≈Τ’’ΖΫΗΚ‘πΧαΙ©ΡΎ»ί≤ΞΩΊΘ§«“ΜΞΝΣΆχΒγ ””κ≈Τ’’ΖΫΩΆΜßΕΥΆξ»ΪΑσΕ®Θ§Ά®Ιΐ≈Τ’’ΖΫΒΡΦ·≥…≤ΞΩΊΤΫΧ®Ε‘ΩΆΜßΕΥ Β––ΩΊ÷ΤΚΆΙήάμΓΘΕχΒΫ 2014 Ρξ5 ‘¬ΈΣ÷ΙΘ§Έ“ΙζΜΞΝΣΆχΒγ ”≈Τ’’÷Μ”– 7 ’≈Θ§“ρ¥ΥΘ§‘γΤΎ≤…”ΟΗΏ«εΥΪœρΡΘ ΫΨΏ”–œ»ΖΔ”≈ ΤΘ§±ήΟβΝΥΙψΒγΉήΨ÷Ε‘≈Τ’’ΖΫΒΡ“ΜœΒΝ–…σ≈ζ“‘ΦΑΙήΩΊΓΘ

ΓΓ ΓΓΓΓΈ¥ά¥‘Ύ¥Ϊ δΡΘ ΫΖΫΟφΘ§ΥφΉ≈Ωμ¥χΥΌΕ»ΒΡΧα…ΐΘ§Φ“ΆΞ‘ΚœΏΩ…“‘œρΗΏ«εΥΪœρΘ®DVB Θ©+OTTΒ»Εύ÷÷¥Ϊ δ ΒΡΡΘ Ϋ¬θΫχΓΘDVB ΚΆ OTT ΨΏ”–Ϋœ«ΩΒΡΜΞ≤Ι–‘ΓΘ‘Ύ”ΟΜßΖΔ’Ι…œΘ§”–œΏΒγ ”‘ΎΡ≥“ΜΒΊ«χΒΡΤ’ΦΑΕ»ΦΪΗΏΘ§ΒΪœόΕ®‘Ύ“ΜΕ®ΖΕΈßΡΎΘΜΕχ OTT Ά®ΙΐΩμ¥χΖΔ’Ι”ΟΜßΘ§≤Μ ήΒΊ”ρœό÷ΤΘ§ΒΪΩΆΜßΫœΈΣΖ÷…ΔΓΘΡΎ»ίΖΫΟφΘ§”–œΏΗϋΕύΒΡ « ’ΉΣ÷±≤ΞΤΒΒάΘ§Φ”…œΉ‘ΦΚ”–“Μ–©Βψ≤ΞΒΡΡΎ»ίΘ§ΡΎ»ί≤Μ «ΚήΖαΗΜΘΜΕχ OTT œ÷‘ΎΜΙ≤Μ‘ –μ”–÷±≤ΞΤΒΒάΘ§ΒΪΤδΜΞΝΣΆχ τ–‘ ΙΤδΒψ≤ΞΒΡΡΎ»ίΫœΈΣΖαΗΜΓΘDVB+OTT ΒΡΗ≈ΡνΩ…“‘Ι≤Ά§–Έ≥…“ΜΗωΦ·Άχ¬γΓΔ≈Τ’’ΓΔ”ΟΜßΓΔΉ ±ΨΓΔΤΫΧ®ΓΔΡΎ»ίΓΔ”Π”ΟΓΔ÷’ΕΥΓΔ«ΰΒάΒ»ΗςΖΫΟφΉ ‘¥ΒΡΆρ’…≤ζ“ΒΝ¥Θ§ΙΙΫ®ΚœΉςΙ≤”°ΒΡ…ζΧ§ΜΖΨ≥ΓΘ

ΓΓ ΓΓΓΓ≤ζ“Β–≈œΔΆχΓΕ2015-2020Ρξ÷–ΙζΦ“ΆΞ”Α‘Κ –≥Γ‘Υ––Χ§ ΤΦΑ’Ϋ¬‘Ή…―·±®ΗφΓΖœ‘ Ψ

ΓΓ ΓΓΓΓDVB+OTT ΡΘ Ϋ‘ΎΙζΦ –≥Γ…œ“―”–œ»άΐΓΘ2013 ΡξΘ§ΟάΙζΉν¥σΒΡΆχ¬γΝςΟΫΧε‘Υ”Σ…Χ Netflix”κ”ΔΙζΗΕΖ―Βγ ”ΙΪΥΨ Virgin Media «© πΝΥ“ΜΖί–≠“ιΘ§ΗΟ–≠“ι‘ –μ Netflix ΫΪΤδΝςΟΫΧεΖΰΈώΆ®Ιΐ TiVo ΜζΕΞΚ–’ϊΚœΒΫ Virgin Media ΒΡΖΰΈώ÷–ΓΘVirgin Media ≥…ΈΣΝΥ ΉΗωœρΤδΙέ÷ΎΧαΙ©Netflix ΖΰΈώΒΡ”–œΏΒγ ”‘Υ”Σ…ΧΓΘ»ΞΡξΘ§ΟάΙζΉν¥σΒΡ”–œΏΒγ ”‘Υ”Σ…ΧΩΒΩ®ΥΙΧΊ(Comcast)“≤ΩΣ ΦΩΣΖΔΤδΉ‘”–ΒΡΒψ≤Ξ ”Τ“¸ώΘ§ΤδΤλœ¬ΒΡ–¬ ”ΤΒœ¬‘Ί…ΧΒξΧαΙ©‘ΎœΏ”ΑΤ§ΙΚ¬ρΖΰΈώΓΘ

ΓΓ ΓΓΓΓ3.3 œ»ΖΔ÷Τ»Υ–Έ≥…ΚΥ–Ρ”≈ ΤΘ§ΡΎ»ί«ΩΜ·¥ο≥…’ΐΖ¥άΓ

ΓΓ ΓΓΓΓΦ“ΆΞ‘ΚœΏ –≥Γ¥Π”ΎœύΕ‘Ω’ΑΉΫΉΕΈΘ§‘γΤΎΫχ»κ –≥ΓΖΔ’ΙΒΡΙΪΥΨ¥Π”ΎάΕΚΘΨΚ’υΉ¥Χ§ΓΘ“ΜΒ©ΙΪΥΨ‘Ύ––“Β“ΐ»κΤΎ ±’ΦΒΟ“Μœ·÷°ΒΊΘ§ ΫΪΕ‘Κσ–χ –≥Γ’Φ”–¬ ΒΡΖΔ’ΙΤπΒΫΙΊΦϋ–‘Ής”ΟΓΘ ‘Ύ≥θΤΎΘ§ΙΪΥΨΩ…Ά®ΙΐΆξ…Τ«ΰΒάΈϋ“ΐ”ΟΜß ΐΘ§‘ωΦ” ’»κΙφΡΘΘ§ΫχΕχΨΏ±ΗΉ ±Ψ«ΩΜ·«ΰΒάΘ§ Βœ÷Κσ–χΉίœρΝλ”ρΡΎ»ίΒΡ«ΩΜ·ΓΘΖ¥÷°Θ§ΡΎ»ίΒΡ«ΩΜ·”÷ΫΪΫχ“Μ≤Ϋ‘ωΦ”Φ“ΆΞ‘ΚœΏΤΫΧ®Ε‘”ΟΜßΒΡΈϋ“ΐΝΠΚΆ”ΟΜß’≥–‘Θ§ά©¥σ”ΟΜß ΐΝΩΘ§ Βœ÷ΥΪ¬÷Χα…ΐΓΘ ’ΐΖ¥άΓ ΙΒΟ‘γΤΎΫχ»κΒΡΙΪΥΨ¥ο≥…ΝΦΚΟΒΡœ»ΖΔ”≈ ΤΓΘ

ΙΊ”ΎΈ“Ο« | Αφ»®…υΟς | ΝΣœΒΈ“Ο« |

GQJD.Net ΗΏ«εΦ“ΒγΆχ Copyrights 2008-2022 Αφ»®Υυ”–

Ψ©ICP±Η19050143Κ≈-3